RÉSUMÉ

La fracturation (fracking), une combinaison de fracturation hydraulique et de forage horizontal, a redressé les marchés pétroliers, non pas tant parce qu’elle a ouvert de nouvelles sources d’approvisionnement, mais bien parce qu’elle est échelonnable. La capacité de l’OPEP d’influer sur les prix a été minée parce que les réductions de l’offre appliquées par ses membres sont compensées par des augmentations réciproques des gisements de gaz de schiste. La technologie a également produit un excédent de gaz naturel en Amérique du Nord qui alimente la mondialisation des marchés du gaz naturel.

Dans les industries énergétiques, les coûts des ressources énergétiques distribuées échelonnables (comment pourraient-elles être distribuées si elles n’étaient pas disponibles à petite échelle?) comme l’énergie éolienne, l’énergie solaire et les piles continuent de baisser rapidement. Ces ressources sont sur le point de transformer fondamentalement la structure et la règlementation de l’industrie de l’électricité, en particulier parce qu’elles exercent des pressions concurrentielles sur les services publics titulaires. Ces transformations soulèvent une panoplie de questions d’ordre règlementaire, institutionnel et juridique. Parmi celles-ci, notons le risque d’actifs de services publics dégradés ou délaissés, la fiabilité de l’approvisionnement (p. ex., par les marchés de la capacité), l’évolution des tarifs et les défis liés à la répartition des coûts.

INTRODUCTION1

Pendant une bonne partie du XXe siècle, les économies d’échelle croissantes ont été la force dominante qui a façonné la structure des industries énergétiques. Dans le domaine de l’électricité, les groupes électrogènes sont devenus de plus en plus grands pour tirer parti d’économies d’échelle accrues. Dans le secteur de l’extraction du pétrole, une poignée d’entreprises ayant un rayonnement à l’échelle mondiale et capables de développer des projets de plusieurs milliards de dollars ont dominé les marchés mondiaux du pétrole. Les industries gazières, bien que continentales, ont aussi été dominées dans la plupart des régions par un petit nombre d’entreprises. La transmission et la distribution, qu’il s’agisse de molécules ou d’électrons, étaient pour la plupart des monopoles naturels. Les impératifs en matière d’efficacité et de rentabilité ont poussé les sociétés d’énergie à prendre de l’expansion. Ces forces contribué à la création d’industries caractérisées par un degré élevé de concentration et de puissance commerciale, mais également assujetties à une influence politique et réglementaire accrue.

Au XXIe siècle, ces tendances sont en train d’être inversées. Le gaz naturel et le pétrole peuvent être exploités de façon rentable par de petites entités utilisant des techniques de fracturation hydraulique et de forage horizontal (fracturation) – l’échelle minimale d’efficacité a chuté de trois ordres de grandeur. Cela a fondamentalement miné le cartel pétrolier de l’OPEP, comme on l’explique plus loin. Dans le secteur de l’électricité, les groupes électrogènes ont toujours été de 500 MW ou plus. Aujourd’hui, les ressources énergétiques distribuées (RED) peuvent, dans un nombre croissant d’emplacements, être déployées de façon efficace et concurrentielle à des échelles qui sont également de trois ordres de grandeur ou plus. La baisse continue des coûts des DER (comme l’énergie éolienne, l’énergie solaire et les piles) pourrait, dans un avenir pas trop lointain, mener à un point de basculement où même les « prosommateurs » à faible volume pourraient chercher à se détacher du service public titulaire2.

Les économies d’échelle ne sont pas seulement un déterminant critique de la structure de l’industrie, en particulier il y a le nombre d’entreprises, et aussi sa règlementation. La règlementation des tarifs des monopoles naturels est depuis longtemps reconnue comme une solution de rechange nécessaire, mais de deuxième ordre à la concurrence. Les industries où le pouvoir de marché peut être exercé relativement facilement, même si plusieurs entreprises sont présentes (pensons à l’électricité), ont également fait l’objet d’interventions règlementaires.

Aux fins du présent document, l’échelonnabilité signifie que l’activité peut être entreprise à des échelles beaucoup plus petites qu’auparavant. Par exemple, les ressources énergétiques distribuées, par nécessité, sous-tendent la notion voulant qu’elles puissent être déployées à petite échelle, autrement, comment pourraient-elles être distribuées3? La thèse principale du présent document est que l’échelonnabilité transforme non seulement la structure des industries énergétiques, mais aussi leur règlementation.

HYDROCARBURES

Gaz de schiste

Au début du siècle, on craignait que les États-Unis commencent à manquer de gaz naturel. En 2005, les prix au carrefour Henry, le prix de référence du gaz naturel aux États-Unis, étaient les plus élevés au monde, à 9 $US par million de BTU (voir la figure 1). Les perspectives d’augmentation des ventes du Canada aux États-Unis étaient prometteuses. Des projets de construction de terminaux d’importation de gaz naturel liquéfié (GNL) dans le golfe du Mexique étaient en cours. Le gaz de schiste constituait une partie négligeable de la production américaine totale (voir la figure 2). Vers 2006, l’approvisionnement en gaz de schiste a commencé à augmenter régulièrement pour atteindre 90 milliards de pieds cubes (Gpi3) par jour d’ici 2018. Étant donné que la consommation quotidienne moyenne aux États-Unis tourne actuellement autour de 75 Gpi3 par jour, les exportations américaines de GNL sont en hausse.

Les répercussions de cette augmentation de l’offre se manifestent clairement dans les prix du gaz naturel. En 2009, en pleine crise financière, les prix du gaz naturel de référence – en Europe, au Japon et aux États-Unis – ont chuté. Puis, une reprise s’est amorcée, partout sauf aux États-Unis, où les prix se situaient entre le tiers et la moitié des prix européens.4

Figure 1 : Points de référence pour le gaz naturel5

Les conséquences pour le Canada ont été majeures. Les exportations de gaz naturel vers les États-Unis ont chuté et les volumes sur la canalisation principale de TransCanada ont diminué au point où l’Office national de l’énergie (ONÉ) a dû tenir une longue instance pour tenter de remédier aux répercussions sur les tarifs de la canalisation principale. Ainsi, la technologie de fracturation a eu non seulement des répercussions sur l’offre et les prix, mais aussi sur la règlementation, ce qui a exigé une décision délicate de la part de l’ONÉ6. En fin de compte, les débits de certaines parties est de la canalisation principale ont été inversés pour permettre l’importation de gaz naturel américain au Canada7.

La faiblesse des prix du gaz naturel aux États-Unis a également eu des répercussions sur les marchés d’exportation de l’électricité au Canada. Par exemple, Manitoba Hydro a fait des investissements importants en prévision de possibilités d’exportation. Toutefois, la production d’électricité au gaz naturel à bas prix a eu une incidence sur sa compétitivité sur les marchés américains8.

Figure 2 : Production de gaz naturel aux États-Unis9

La fracturation a fourni une nouvelle source de gaz naturel vaste en Amérique du Nord – environ 70 % de la production américaine de gaz naturel aux États-Unis provient du schiste, et l’offre dépasse maintenant la demande. Les marchés du gaz naturel ont toujours été continentaux. En outre, bien que le processus d’approvisionnement en GNL vers d’autres continents (liquéfaction, transport et regazéification) demeure coûteux, les prix du GNL établissent au moins une limite supérieure au gaz naturel acheminé par pipeline (p. ex., en Europe), particulièrement dans le contexte où les terminaux d’importation de GNL prolifèrent. Alors que le Qatar, l’Australie et les États-Unis se font concurrence dans les marchés du GNL, en plus de faire concurrence à d’autres petits fournisseurs, les écarts de prix au comptant du gaz naturel commencent à rétrécir.

Huile de schiste

La transformation importante des marchés pétroliers a suivi la transformation des marchés du gaz naturel d’environ cinq ans. En 2014, les prix ont dégringolé, passant de plus de 120 $US le baril à moins de 30 $. Plusieurs facteurs ont contribué à cette baisse, mais on peut soutenir qu’elle était principalement une conséquence de l’échelonnabilité de la fracturation parce qu’elle a entraîné des changements fondamentaux dans le comportement stratégique de l’OPEP.

[Traduction] « Alors que par le passé l’OPEP aurait pu coordonner une réduction de l’offre pour maintenir les prix, sa capacité de le faire est devenue beaucoup plus limitée parce que les producteurs de schiste (et d’autres) pouvaient combler l’écart. La stratégie de l’OPEP était de conserver sa part de marché plutôt que de maintenir des prix plus élevés. Ainsi, les caractéristiques particulières de la révolution du schiste ont modifié la nature de l’approvisionnement de façon critique. Non seulement les sources entièrement nouvelles sont-elles désormais viables sur le plan technologique, mais elles peuvent être mises en service de façon progressive – comme indiqué ci-dessus, le coût d’un puits de schiste productif étant de trois ordres de grandeur inférieurs à celui des mégaprojets conventionnels10.

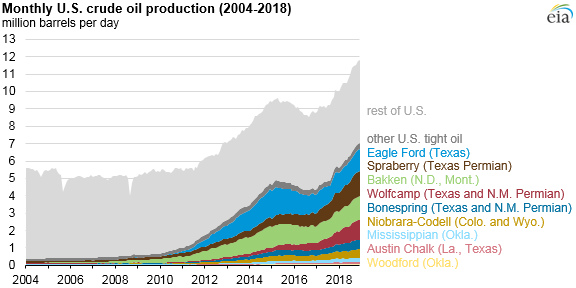

Figure 3 : Production pétrolière aux États-Unis11

La spéculation initiale en 2014 voulait que des fournisseurs conventionnels bien nantis soient en mesure de propulser le schiste américain. Ce n’est pas ce qui s’est passé. La chute des prix du pétrole en 201412 a été suivie d’une réduction de la production de pétrole aux États-Unis en 2015 et en 2016 (voir la figure 3). Cependant, les producteurs de schiste ont trouvé des moyens de réduire leurs coûts et, à mesure que les prix ont commencé à augmenter, leur production a rebondi. Elle continue de croître13.

Les effets de l’échelonnabilité

La fracturation hydraulique pour le gaz naturel et le pétrole a permis à de nombreux producteurs de réagir à l’évolution des conditions du marché. L’échelonnabilité du schiste réduit également les risques – les puits ont une courte durée de vie – habituellement environ deux ans – mais les exigences en matière de capitaux sont faibles et les délais de production sont courts. Les producteurs n’ont pas à se fier aux prévisions à long terme des prix pour prendre leurs décisions d’investissement. En outre, l’équipement utilisé pour l’extraction peut être utilisé tant pour la production de pétrole que pour la production de gaz naturel.

Plus important encore, sur les marchés pétroliers, l’échelonnabilité a limité encore davantage le pouvoir unilatéral ou cartellisé du marché. En effet, dans les dernières années, l’OPEP a cherché à conclure des accords avec la Russie, qui n’en est pas membre, pour réduire la production afin de soutenir les prix. Cela pourrait à son tour redonner un certain pouvoir de marché à l’OPEP14. L’augmentation du prix du pétrole au cours du premier trimestre de 2019 est accompagnée d’une augmentation de la production de schiste.

Figure 4 : Prix du pétrole brut15 (en USD constant de 2017)

Pour les producteurs de pétrole canadiens, qui ont investi massivement dans de grands projets à long terme qui exigent des périodes prolongées avant de récupérer les dépenses en immobilisations, l’effondrement des prix du pétrole combiné aux contraintes liées à la capacité pipelinière a entraîné des effets dévastateurs qui se sont répercutés dans toute l’économie albertaine, une situation dont la province ne s’est pas encore remise. Des efforts sont déployés pour atténuer l’engorgement des pipelines en élargissant l’utilisation d’une autre technologie échelonnable – le transport ferroviaire du pétrole. Le dollar canadien, qui est fortement corrélé aux prix mondiaux du pétrole, a aussi été fortement secoué par la révolution du schiste (voir la figure 5).

Figure 5 : Prix du pétrole en dollars américains (bleus) par rapport au taux de change $CA/$US (orange16)

On est porté à se demander pourquoi la révolution du schiste a eu lieu, d’abord dans le secteur du gaz naturel, et ensuite dans le secteur du pétrole. Plusieurs facteurs ont joué un rôle crucial : baisse de l’offre de gaz naturel aux États-Unis et augmentation concomitante des prix, ainsi que la hausse et la croissance des prix du pétrole17. La mise au point de la technologie s’est faite de façon progressive, ce qui a permis d’accroître l’efficacité et de réduire les coûts au fil du temps. Cependant, du point de vue de la règlementation, il est peu probable que cela se serait produit si ce n’était des tendances à dérèglementation qui ont fait leur apparition à la fin des années 1970 et qui se sont propagées aux marchés du gaz naturel.

INDUSTRIES DE L’ÉLECTRICITÉ

Économies – passé, présent et futur

Par le passé, les industries de l’électricité réussissaient à réaliser d’importantes économies d’échelle dans le secteur de la production, et des économies d’échelle extrêmes dans le secteur des « fils » (monopoles naturels dans les secteurs de la transmission et de la distribution). À partir des années 1990, à mesure que la dérèglementation s’est étendue jusqu’aux industries de l’électricité, les segments de fils (transmission et distribution) du réseau qui demeuraient entièrement règlementés étaient, dans de nombreuses administrations, dégroupés de la production afin d’exposer cette dernière à la concurrence18.

Les tendances actuelles de l’industrie de l’électricité se caractérisent par la décentralisation, la numérisation et la décarbonisation (DND). Les politiques de décarbonisation sont à l’origine d’innovations technologiques qui modifient « l’échelle minimale efficace » de la production (pensez à une centrale au charbon de plus de 800 MW par rapport à une centrale éolienne de 2 MW ou des capteurs solaires de 5 kW installés sur un toit). La numérisation facilite l’intégration des ressources énergétiques distribuées et la décentralisation des fils (pensons aux microréseaux).

Les industries de l’électricité ont réalisé d’autres « économies » importantes :

- des économies de densité – les distributeurs dont la clientèle est mieux répartie ont généralement des coûts unitaires plus faibles19;

- des économies de contiguïté – la desserte de zones contiguës, ou du moins pas trop éloignées, a également eu des répercussions bénéfiques sur les coûts20;

- des économies verticales d’envergure qui ont parfois été utilisées pour justifier l’intégration verticale de la production, du transport et de la distribution21;

- des économies horizontales d’envergure qui sont à la base du modèle multiservice (p. ex., gaz naturel et électricité) ont contribué à réduire les frais d’administration22.

La décentralisation et la numérisation entraînent deux « nouvelles » économies :

- des économies verticales d’envergure à un niveau beaucoup plus granulaire entre les « fils » et les RED croissent, ce qui brouille la ligne entre certains segments de « monopole naturel » de l’industrie et ceux qui sont potentiellement concurrentiels;

- l’« effet de réseau » – la capacité de chaque participant à la grille d’interagir avec les autres à des fins de coordination et d’échange.

Baisse des coûts des principales technologies échelonnables

Les coûts des technologies émergentes qui transforment les industries de l’électricité diminuent rapidement. La figure 6 présente un portrait particulièrement frappant : de 2008 à 2015, les coûts de la production d’énergie éolienne ont chuté de 41 %; ceux de l’énergie photovoltaïque ont chuté de plus de 50 % et le coût des piles de 73 %23.

Figure 6 : Réduction des coûts des technologies clés24

Le coût de la production d’énergie non répartissable, comme les éoliennes terrestres, est évalué à environ 6 cents US/kWh pour les nouvelles installations. Le coût de la production d’énergie solaire photovoltaïque est également de 6 cents US/kWh. Le coût de la production d’électricité au gaz naturel à cycle combiné pour les nouvelles installations est d’environ 5 cents US/kWh si elle est utilisée à grande capacité, et le coût de production des turbines à combustion traditionnelles est d’environ 9 cents US/kWh si elle est utilisée à faible capacité, comme c’est souvent le cas25. De plus, aux États-Unis, de 2014 à 2018, les coûts de l’énergie éolienne terrestre ont diminué en termes réels d’environ 40 %, de ceux l’énergie solaire photovoltaïque de 60 % et ceux de l’énergie solaire thermique de 40 %26. Les marchés de la capacité ont proliféré, en raison du besoin de maintenir la fiabilité à mesure que les ressources intermittentes prenaient de l’expansion.

Stockage

Le stockage est considéré comme la cheville ouvrière pour surmonter deux des défis les plus pressants, à savoir l’intermittence de la production éolienne et solaire et la décarbonisation du secteur des transports. Des initiatives sont déployées sur plusieurs fronts, mais le stockage de piles chimiques qui est échelonnable et rentable permettrait de surmonter considérablement ces deux défis. Bien que le prix des batteries au lithium-ion continue de chuter de façon spectaculaire, il se peut qu’une technologie très différente offre, en fin de compte, un stockage à l’échelle du réseau parce que les paramètres de conception sont beaucoup moins contraignants que ceux des solutions destinées aux applications de transport. Le poids n’est pas un facteur pour les batteries stationnaires, et les températures de fonctionnement peuvent être beaucoup plus élevées. Toutefois, les technologies révolutionnaires, surtout du point de vue des coûts, ne sont pas encore découvertes27.

La production décentralisée combinée au stockage crée la possibilité d’autosuffisance en électricité pour les petites unités de consommation ou les groupes d’unités, par exemple, sur un microréseau28. En même temps, des ressources distribuées peuvent accroître la résilience d’un système et assurer l’approvisionnement dans des infrastructures comme les métros et les hôpitaux où un service ininterrompu est essentiel29.

Défis règlementaires associés au stockage

Dans les industries de l’électricité, les actifs sont souvent utilisés à des fins multiples, fournissant différents types de services ou répondant à différents besoins. Il s’agit d’un autre exemple du concept des « économies d’envergure », où dans ce cas, les « produits multiples » peuvent intervenir à diverses étapes de la production.

Le stockage de l’électricité comporte cette caractéristique, car il peut être utilisé à diverses fins et remplir diverses fonctions. Cette caractéristique de « production multiproduit » crée une ambiguïté lorsqu’on tente d’attribuer des coûts aux différentes utilisations. Il n’y a généralement pas d’approche stéréotypée qui mène à une répartition unique des coûts fondée sur le lien de « causalité avec les coûts ».

Le stockage d’énergie en réseau a de nombreuses applications et peut offrir une grande variété d’avantages.

- Sur les marchés de gros de l’énergie, il peut procurer des avantages financiers aux propriétaires d’installations grâce à l’arbitrage d’énergie; il peut produire des avantages pour le système en évitant ou en reportant l’investissement dans une capacité de production supplémentaire; il peut fournir des services auxiliaires.

- Il peut produire des avantages sur le plan du transport en évitant ou en reportant les investissements dans la capacité de transport ou les améliorations.

- Au niveau de la distribution, il peut atténuer ou soulager la congestion, accroître la résilience, retarder ou éviter l’investissement dans la capacité de distribution en plus de fournir des services auxiliaires.

- Au niveau du client, il peut améliorer la fiabilité et offrir une capacité de relève pour l’alimentation essentielle (comme les hôpitaux, les systèmes de transport, les communications et les systèmes d’information).

- Le stockage d’énergie devient plus important, car les énergies renouvelables intermittentes fournissent une part croissante de l’énergie. Il peut aussi atténuer directement le problème du carbone dans la mesure où il déplace la production au gaz.

- Dans le secteur des transports, le stockage est essentiel pour la recharge des véhicules électriques, compte tenu des exigences élevées en matière de charge, surtout pour les bornes de recharge rapide.

Compte tenu de cette vaste gamme d’activités et d’avantages, la répartition des coûts est une question délicate. La documentation pertinente (qui s’appuie sur la théorie des jeux coopératifs) mène à une gamme de répartitions des coûts qui sont économiquement efficientes, équitables et compréhensibles dans le contexte des politiques et de la règlementation. Une approche fondée sur le bon sens consiste à comparer les coûts totaux de la prestation de chaque extrant ou service sur une base « autonome » aux coûts de la production conjointe des extrants. Les économies ainsi réalisées sont ensuite réparties.

Lorsqu’ils sont appliqués dans des contextes où tous les extrants des entreprises sont vendus sur des marchés règlementés par les prix, ces principes de répartition des coûts peuvent être contestés pour des motifs d’équité. Par exemple, la répartition des coûts entre les groupes de clients est souvent une question litigieuse dans les procédures règlementaires. Toutefois, si certains produits sont vendus sur des marchés règlementés, et d’autres non, il y a une complication supplémentaire rattachée au risque que l’entreprise d’électricité puisse être incitée à interfinancer les activités concurrentielles du marché par des activités règlementées. Une mauvaise répartition peut donner lieu à des allégations de comportement anticoncurrentiel, ce qui pourrait nuire à la concurrence.

Dans certains cas, les avantages connexes peuvent être quantifiés avec un degré raisonnable de précision; dans d’autres, ils sont plus difficiles à quantifier, ce qui complique l’attribution des coûts aux centres de coûts. Quoi qu’il en soit, les avantages les plus importants, et les plus difficiles à quantifier, sont les retombées bénéfiques et l’innovation qui découlent de l’« apprentissage par la pratique ».

Autres facteurs à considérer

La règlementation des industries de l’électricité a subi des changements considérables dans les dernières décennies. Dans de nombreuses administrations, la règlementation incitative a remplacé la règlementation du coût du service ou du taux de rendement. Les efforts déployés pour introduire des forces concurrentielles dans le segment de la production ont mené à une séparation verticale ou à un dégroupage. Différents modèles de mise en œuvre ont évolué avec des degrés de concurrence très variables en matière de génération, dans certains cas en s’appuyant fortement sur des contrats d’approvisionnement à long terme. Ainsi, même en l’absence de changements technologiques radicaux, une règlementation efficace demeure une cible mouvante.

La rapidité avec laquelle le coût des RED diminue donne à penser que nous sommes peut-être sur le point de connaître des changements perturbateurs, ce qui exige une refonte des modèles d’affaires et des approches règlementaires des entreprises d’électricité. L’innovation perturbatrice dans les milieux règlementés a des précédents, surtout dans les industries des télécommunications et de l’information.

Le rôle croissant des DER crée de nouveaux risques pour les entreprises d’électricité titulaires, car ces ressources peuvent réduire les ventes. Cela pourrait exiger une révision des taux de rendement admissibles obtenus par les entreprises d’électricité et des changements dans la conception des tarifs. Par exemple, il se peut que les tarifs qui dépendent moins des mesures volumétriques soient plus appropriés, car la capacité des fils doit être suffisante pour répondre à la demande locale de pointe, même si le volume total diminue.

La propriété des solutions de stockage par les distributeurs et la question de savoir si ces coûts peuvent être inclus dans la base tarifaire sont une autre question litigieuse. La propriété par les distributeurs réduit l’incitation à construire des infrastructures30 câblées au lieu de dépendre des installations de stockage. D’autre part, il y a aussi la question des « règles du jeu équitables ».

Compte tenu des objectifs de décarbonisation environnementale, la question se pose de savoir comment promouvoir et financer l’innovation. On peut faire valoir que l’innovation devrait être financée au moins en partie par les contribuables. Le raisonnement est que les retombées de l’innovation peuvent largement dépasser les avantages directs découlant de l’évitement des possibilités d’investissement et d’arbitrage en matière de T et D. En outre, l’innovation qui ne mène pas à la propriété intellectuelle réduit les incitations à l’expérimentation par les entreprises d’électricité. Bref, les entreprises d’électricité qui rendent des comptes à leurs actionnaires n’ont pas les incitatifs nécessaires pour engager des niveaux de dépenses socialement optimaux pour l’innovation31.

L’une des complications est le brouillage des lignes entre les RED et les grilles. Les entreprises de distribution sont bien placées pour tirer parti des économies d’envergure qui découlent de l’exploitation des fils de distribution et de la possession et de la répartition des unités de stockage. Elles peuvent localiser, déployer et intégrer les solutions de stockage dans des endroits où il est préférable de reporter les investissements dans les câbles, de réduire la congestion et d’améliorer la fiabilité. De plus, les distributeurs ont accès à des installations qui peuvent héberger les solutions de stockage et à des servitudes.

Par ailleurs, il peut y avoir des variations considérables dans les taux de panne et la fiabilité d’un réseau de distribution. Certains endroits peuvent connaître des taux d’interruption particulièrement élevés, par exemple, en raison de l’âge relatif des installations ou d’une incidence élevée de la congestion. On peut soutenir que la situation est inéquitable du point de vue du client. Le stockage dans des batteries peut servir à atténuer ces iniquités.

CONCLUSION

Les industries du gaz naturel et du pétrole ont été profondément transformées en un peu plus d’une décennie par les progrès de la fracturation. Cette technologie hautement échelonnable a miné la puissance commerciale de l’OPEP et a permis aux États-Unis de devenir un chef de file mondial de la production d’hydrocarbures. Le « pic pétrolier » a révolutionné sur lui-même : la question n’est plus de savoir « Quand l’approvisionnement atteindra-t-il son sommet? », mais bien « Quand la demande mondiale de pétrole commencera-t-elle à diminuer? »

La chute rapide des coûts des technologies de l’électricité échelonnables – les RED – transforme également les industries de l’électricité. Parallèlement, les RED ont engendré une foule de défis – règlementaires, institutionnels et juridiques – notamment ceux-ci :

- Il y a des risques que certains biens appartenant à des entreprises d’électricité titulaires soient endommagés en raison d’une sous-utilisation, voire inexploités32. Cela comprend les installations de production et de câblage. Qui devrait en absorber les coûts?

- Le remaniement tarifaire peut être indiqué à mesure que la production de prosommateurs augmente, mais le raccordement au réseau demeure nécessaire. Cela pourrait amener à mettre davantage l’accent sur la composante fixe par rapport à la composante volumétrique des tarifs.

- Les installations de stockage, sur lesquelles nous nous sommes concentrés, soulèvent toute une gamme de problèmes de répartition des coûts compte tenu de leurs multiples utilisations. Elles sont d’autant plus compliquées que certaines activités sont traditionnellement règlementées (comme la substitution du stockage pour les investissements dans les câbles), d’autres sont vraisemblablement non règlementées (comme l’arbitrage d’énergie).

- Le caractère essentiel de la fiabilité en présence d’approvisionnements intermittents a contribué à la prolifération des marchés de capacité, qui comportent des processus administratifs très complexes et exigent une surveillance vigilante du marché. La conception des règles peut créer des risques en cas d’arbitrage règlementaire, ce qui pourrait ne pas être prévu.

Il y a un besoin continu de remaniement et d’évolution des institutions de règlementation et des lois connexes. On a tendance à s’inquiéter de l’échec du marché, mais l’échec de la règlementation est aussi une menace. La sous-règlementation peut entraîner des échecs spectaculaires (pensez à Enron, à la crise financière de 2008 et aux problèmes de confidentialité de Facebook). Une règlementation excessive peut mener à des échecs plus subtils, mais qui peuvent avoir des répercussions importantes et de grande portée, ce qui, plus important encore, étouffe l’innovation et la croissance de la productivité, tout en augmentant inutilement les coûts.

* Professor Adonis Yatchew, Economics Department, University of Toronto, Editor-in-Chief The Energy Journal.

- Le présent document s’appuie largement sur des articles, des présentations et des documents antérieurs de cours de premier cycle et de cycles supérieurs enseignés par l’auteur, en ligne : < https://www.economics.utoronto.ca/yatchew >.

- Le terme « prosommateur » (producteur-consommateur) a été inventé dans les années 1980 par le futuriste Alvin Toffler. Il n’est pas clair que Toffler prévoyait une production autonome d’électricité à petite échelle ou l’impression en trois dimensions. Cette dernière ouvre la voie à une révolution « automanufacturière ».

- Mais on peut aussi se demander, à l’inverse, si une technologie peut être mise à l’échelle. La prolifération de ressources intermittentes ou non distribuables a suscité des préoccupations au sujet des répercussions sur le réseau électrique lorsque la part de ces ressources augmente et franchit certains seuils. En outre, une technologie comme l’énergie solaire pourrait être difficile à mettre à l’échelle dans les pays à forte densité de population, comme la Chine et l’Inde.

- Les prix très élevés du GNL au Japon de 2011 à 2014 sont la conséquence de la catastrophe de Fukushima qui a forcé le Japon à augmenter ses importations de gaz naturel.

- « BP Statistical Review of World Energy 2018 », 2018 67 BP Statistical Review of World Energy, en ligne : < https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads.html >.

- Pour une analyse préliminaire de cette décision, voir Gordon Kaiser, « Décision TransCanada MainLine : vers une règlementation hybride » (2013) 1 Publication trimestrielle sur la règlementation de l’énergie, en ligne : < https://www.energyregulationquarterly.ca/fr/case-comments/the-transcanada-mainline-decision-toward-hybrid-regulation#sthash.Xr66T926.w4LjMuWM.dpbs >.

- Les efforts déployés pour convertir les pipelines de gaz naturel sous-utilisés de TransCanada en oléoducs – la proposition « Énergie Est » – ont échoué et ont été abandonnés par la suite.

- Voir, p. ex., Adonis Yatchew, « Before the Public Utilities Board of Manitoba, Manitoba Hydro General Rate Application, 2017/18 and 2018/19, Expert Testimony of Adonis Yatchew, November 15, 2017 » (2017), en ligne : < http://www.pubmanitoba.ca/v1/proceedings-decisions/appl-current/pubs/2017%20mh%20gra/iec%20reports/yatchew%20report.pdf >.

- Jack Perrin & Emily Geary, « EIA add new play production data to shale gas and tight oil reports », U.S. Energy Information Administration (19 février 2019), en ligne : < https://www.eia.gov/todayinenergy/detail.php?id=38372 >.

- D. Dimitropoulos et A. Yatchew, « Discerning Trends in Commodity Prices », présenté à un atelier sur les « super-cycles des produits de base » à la Banque du Canada, avril 2015, « Dynamics of Oil and Commodity Prices » (2017) 22 : 3 Macroeconomic Dynamics 683-701.

- Source : voir supra note 9.

- Dans une remarquable observation prémonitoire, au moins deux ans avant la baisse de 2014, alors que les prix du WTI étaient d’environ 120 $US, un professeur de physique de Berkeley a demandé : « Jusqu’où peut monter le prix du pétrole? À long terme, il ne devrait pas pouvoir se maintenir au-dessus du prix du combustible de synthèse de 60 $ le baril […] Une autre source de carburant liquide pourrait éventuellement faire baisser le prix du pétrole et pourrait même remettre en question la rentabilité du combustible de synthèse. On l’appelle l’huile de schiste. » Richard A. Muller, Energy for Future Presidents : The Science Behind the Headlines, New York: W. W. Norton & Company, 2012, à 108.

- Voir, p. ex., Emily Geary, « U.S. crude oil production growth 17 % in 2018, surpassing the previous record in 1970 », U.S. Energy Information Administration (9 avril 2019), en ligne: < https://www.eia.gov/todayinenergy/detail.php?id=38992&src=email >.

- En plus de miner le pouvoir de marché de l’OPEP, il y a eu d’autres conséquences géopolitiques majeures, par exemple, sur la Russie et le Venezuela. Le potentiel d’augmentation des exportations de GNL vers l’Europe pourrait, avec le temps, réduire l’influence du gaz russe sur les prix du gaz naturel en Europe. Les ramifications géopolitiques futures sont sujettes à de grandes spéculations. Il suffit de mentionner que les non-démocraties ont produit la part dominante de la production mondiale de pétrole, recevant des billions de dollars de recettes pétrolières qui dépassent le coût de production.

- Supra note 5. Les principales augmentations des prix du pétrole dans les années 1970 sont le résultat des mesures prises par l’OPEP. L’ouverture des champs de la mer du Nord a fait baisser les prix à partir du milieu des années 1980. Les prix ont de nouveau augmenté au XXIe siècle, et la crise financière de 2008-2009 a entraîné une chute majeure.

- Prix du pétrole brut West Texas Intermediate.

- Les économistes disent parfois que le meilleur remède aux prix élevés, ce sont […] les prix élevés. C’est une leçon aussi pertinente dans les marchés concurrentiels de l’électricité, comme les marchés de l’énergie seulement.

- La règlementation incitative a également commencé à s’implanter dans le but de stimuler la croissance de la productivité dans les monopoles règlementés.

- La densité de la clientèle est une variable courante dans l’estimation des coûts de distribution de l’électricité. Voir, p. ex., D. Dimitropoulos et A. Yatchew, « Is Productivity Growth in Electricity Distribution Negative? An Empirical Analysis Using Ontario Data », (2017) 38 :2 The Energy Journal 175-200.

- Par exemple, dans RP-2003-0044, la Commission de l’énergie de l’Ontario a conclu que l’émergence de « distributeurs intégrés » à l’intérieur des limites des distributeurs existants entraînerait des « déséconomies de contiguïté », en ligne : < https://www.oeb.ca/documents/cases/RP-2003-0044_Transcripts/decisionwith%20reasons_270204.pdf >.

- D’autres industries étaient aussi souvent intégrées verticalement – par exemple, les compagnies de téléphone fournissaient des services locaux et interurbains, essentiellement en raison des économies d’échelle. En effet, les batailles juridiques et règlementaires qui ont suivi dans les années 1980 et qui ont fini par rompre la « boucle locale » du service interurbain tournaient autour d’arguments d’économies d’envergure.

- Par exemple, Utilities Kingston fournit de l’électricité et du gaz naturel à la ville de Kingston, en Ontario, en plus de divers autres services.

- Le coût des ampoules DEL a chuté de 94 %.

- Source : É-U, U.S Department of Energy, Revolution…Now, The Future arrives for Five Clean Energy Technologies – 2016 Update (septembre 2016), en ligne: < https://www.energy.gov/sites/prod/files/2017/05/f34/Revolution%20Now%20 2016%20Report_2.pdf >. « Remarque : Les coûts de production d’énergie par éoliennes terrestres sont calculés à partir du coût normalisé de l’énergie provenant de sites éoliens représentatifs […] Le coût de l’énergie photovoltaïque est le coût moyen d’installation résidentielle […] Le coût de l’énergie photovoltaïque à l’échelle des services publics est le coût d’installation médian […] Les coûts modélisés des piles sont ceux de la production à volume élevé des systèmes de batteries calculés à partir des projets de développement de batteries pour VEHR du DOE/UIS Advanced Battery Consortium. Le coût des ampoules DEL est le coût par lumen pour les ampoules de type A […] »

- Il s’agit de chiffres du coût moyen actualisé de l’énergie qui intègrent des hypothèses sur la durée de vie de l’amortissement, le coût du carburant et, comme indiqué, les facteurs de capacité d’utilisation. É-U, U.S. Energy Information Administration, Levelized Cost and Levelized Avoided Cost of New Generation Resources in the Annual Energy Outlook 2019, février 2019, au tableau 1 b, à la p 8, en ligne : < https://www.eia.gov/outlooks/aeo/pdf/electricity_generation.pdf >. Les systèmes combinés de chauffage et d’électricité, en raison de leur grande efficacité, ont le potentiel d’accroître la pénétration du marché. Voir É-U, U.S. Department of Energy , Combined Heat and Power Technical Potential in the United States, mars 2016, en ligne : < https://www.energy.gov/sites/prod/files/2016/04/f30/CHP%20Technical%20Potential%20Study%203-31-2016%20Final.pdf >. Voir aussi É-U, U.S. Energy Information Administration, Many industries use combined heat and power to improve energy efficiency (27 juillet 2016), en ligne : < https://www.eia.gov/todayinenergy/detail.php?id=27252 >.

- Calculs de l’auteur fondés sur ibid, tableau 1, à la p 6.

- Le professeur Donald Sadoway, du MIT, est un éminent chercheur dans ce domaine. Les éléments avec lesquels il travaille sont beaucoup plus abondants que ceux utilisés dans les batteries au lithium-ion, et donc beaucoup moins chers. Dans ses présentations, il dit souvent : [traduction] « Si vous voulez que les piles soient aussi bon marché que la poussière, vous devez les fabriquer à partir de poussière ».

- Bien qu’ils ne soient pas un point central dans ce document, les microréseaux peuvent apporter d’importants avantages en matière de résilience. Au centre-ville de Tokyo, il y a un secteur appelé Ropponggi Hills, qui s’autosuffit en matière d’électricité, de chauffage et de refroidissement. Malgré le séisme et le tsunami dévastateurs de mars 2011 et la catastrophe de Fukushima, le service de Ropponggi Hills n’a pas été interrompu. La région a également contribué à la restauration des services dans d’autres secteurs. Son microréseau Sendai a pu desservir la majeure partie du campus universitaire voisin ainsi que des installations essentielles comme un hôpital. Les systèmes de distribution d’énergie et les microréseaux ont également procuré certains avantages après l’ouragan Sandy. Imaginez à quoi Puerto Rico aurait ressemblé après l’ouragan Maria s’il y avait eu un nombre important de microréseaux qui pouvaient fonctionner comme des îlots, ou qui pouvaient être reliés à des voisins ou à un réseau plus vaste. Voir « Utility of the Future. An MIT Energy Initiative response to an industry in transition », MIT Energy Initiative, décembre 2016 à la p 67, en ligne : < http://energy.mit.edu/publication/utility-future-report >.

- Ces installations dépendent traditionnellement de la production de secours sur place, un autre type de ressources énergétiques distribuées.

- Cela ressemble à l’effet Averch-Johnson.

- Voir, p. ex., James M. Coyne, Robert C. Yardley, Jessalyn Pryciak avec commentaires par Adonis Yatchew, «Should Ratepayers Fund Innovation?» (2018) 6:3 Publication trimestrielle sur la règlementation de l’énergie, en ligne : < https://www.energyregulationquarterly.ca/fr/articles/should-ratepayers-fund-innovation#sthash.7MjneaUp.yKtuVeMg.dpbs >.

- Rappel des répercussions sur le réseau principal du gaz de schiste américain.