I. Introduction

Chaque fois qu’une entreprise manufacturière fait face à une hausse des tarifs d’électricité, elle évalue les avantages de déménager vers des régions où les coûts sont plus faibles. Toutefois, comme les coûts d’électricité pour la plupart des entreprises représentent une faible proportion de l’ensemble des dépenses d’exploitation, un déménagement motivé par une hausse des tarifs d’électricité est peu probable d’un point de vue économique. Bien sûr, une entreprise dont les coûts d’électricité représentent une proportion substantielle des dépenses totales, comme une usine d’aluminium de première fusion, trouvera sans doute qu’il est économique de déménager.

Il est permis de penser que, si les clients industriels déménageaient chaque fois que leurs tarifs d’électricité augmentent, il ne resterait que très peu d’entreprises manufacturières dans les régions où les coûts d’électricité sont plus élevés.

Nous avons examiné cette question en analysant la variation des tarifs industriels dans l’ensemble des États-Unis en utilisant une combinaison de données primaires et secondaires.

Nous constatons que les tarifs industriels varient considérablement d’une région à l’autre des États-Unis et que les entreprises manufacturières ne déménagent pas en réaction à une hausse des tarifs d’électricité. Nous nous attendons à ce que des conclusions semblables puissent être tirées d’un examen des données canadiennes.

Notre méthodologie repose sur une approche qui fait la synthèse de l’information provenant de deux sources. La première est un sondage primaire mené auprès des services publics au moyen d’entrevues téléphoniques et par courrier électronique. La deuxième est de l’information publiée provenant de sources secondaires, comme l’Edison Electric Institute (EEI) et la Federal Energy Regulatory Commission (FERC) des États-Unis.

Nous commençons par présenter la variation dans les tarifs industriels entre les services publics aux États-Unis. Nous nous concentrons sur les clients dont la demande de pointe varie de 1 MW à 50 MW. Nous recensons ensuite les types de tarifs qui sont offerts aux clients industriels par les services publics. Nous déterminons également si des tarifs particuliers sont offerts aux grands clients industriels dont la taille fait en sorte que la demande dépasse les 30 MW. Nous terminons en faisant quelques observations sur les futures tendances en matière de tarifs industriels.

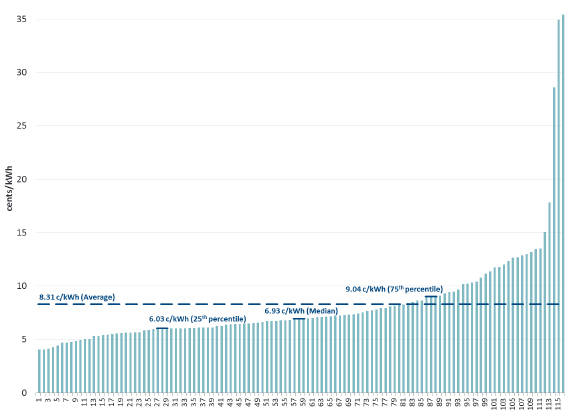

Sur 116 services publics des États-Unis, nous constatons que le tarif forfaitaire industriel moyen est de 8,31 cents/kWh. La répartition est présentée à la figure 1. Le tarif le plus bas est inférieur à 5 cents/kWh et le tarif le plus élevé est d’environ 35 cents/kWh. Cette grande disparité ne soutient pas la position formulée par les clients industriels selon laquelle si les tarifs d’électricité augmentaient, ils déménageraient dans des États où les coûts sont moins élevés. Si c’était tout à fait vrai, on ne retrouverait aucun client industriel exerçant ses activités dans les régions où les coûts sont plus élevés2. Ils déménageraient tous dans les régions où les coûts sont moins élevés.

Figure 1 : Répartition des tarifs forfaitaires industriels moyens

Sources et notes : Ce graphique fait état des tarifs de 116 services publics des États-Unis tirés du Rapport des tarifs de l’été 2013 de l’EEI pour la période de juillet 2012 à juin 2013. Les entreprises qui ne font que la distribution ne sont pas incluses. Dans le cas des services publics détenus par des investisseurs ayant des territoires de service dans plusieurs États, le tarif moyen pondéré dans ces États est indiqué.

Un certain nombre de facteurs interviennent manifestement dans les décisions en matière de localisation des installations industrielles, notamment le coût de la conduite des affaires et l’accès aux marchés. Le coût de la conduite des affaires englobe les coûts de la main-d’œuvre, les coûts des matières, les impôts, en plus des coûts d’électricité et des autres coûts énergétiques.

La figure 2 permet de voir de plus près les tarifs industriels par région. Cette figure peut laisser croire que les États du sud présentent la concurrence la plus âpre pour les clients industriels, comme en témoignent les offres de tarifs industriels étroitement groupées par État. D’autres régions présentent les plus grandes variations des tarifs industriels, ce qui est peut-être révélateur de clients industriels plus captifs.

Un autre aspect que nous avons examiné est la répartition des tarifs selon l’état de la restructuration dans les États. Nous avons constaté qu’en moyenne les États qui ont plein accès au marché de détail ont des tarifs plus élevés dans toutes les catégories tarifaires. Les États partiellement restructurés ont des tarifs comparables à ceux qui sont entièrement restructurés. Les États qui ont abandonné la restructuration, quant à eux, ont des tarifs comparables à ceux des États non restructurés.

Un autre déterminant important des tarifs est le mélange de types de production de la région. Les régions ayant des options de combustible à faible coût (p. ex. le charbon, l’énergie nucléaire) ont généralement des tarifs moins élevés par rapport aux régions ayant des options de combustible plus onéreux (p. ex. le gaz naturel). Les régions de l’Atlantique sud, des Rocheuses, du Midwest et de l’Atlantique centre ont une plus grande proportion des combinaisons du charbon et d’énergie nucléaire pour produire de l’électricité et ont des tarifs moins élevés. La Nouvelle-Angleterre a la plus grande proportion de production d’électricité au gaz naturel et les tarifs les plus élevés. La région du Pacifique fait une consommation moins intensive de combustibles fossiles que la Nouvelle-Angleterre et a généralement des tarifs plus bas par rapport à la Nouvelle-Angleterre.

Figure 2 : Gros plan sur les tarifs industriels par région

Figure 3 : Moyenne des tarifs d’électricité dans des États ayant des structures de règlementation différentes

Figure 4 : Mélange de types de production par région

II. Services publics ayant fait l’objet d’un sondage

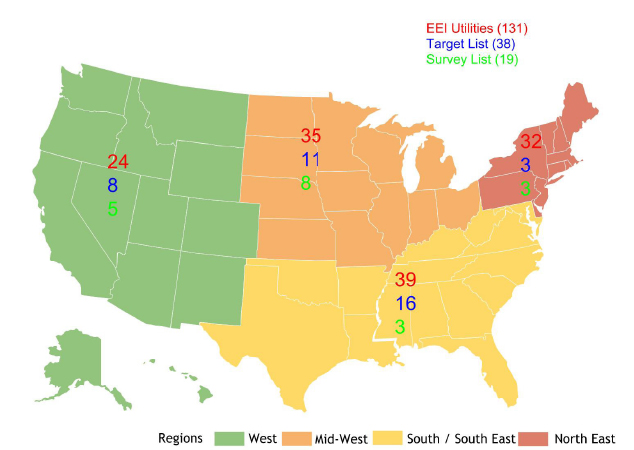

Pour approfondir la question, nous avons joint 38 services publics pour mener des entretiens téléphoniques. Nous avons été en mesure de recueillir de l’information auprès de 19 services publics, des régions de l’ouest, du centre-ouest et du sud des États-Unis. La figure 5 montre la répartition géographique de ces services publics.

La demande des clients industriels de taille moyenne est de 6 MW parmi les répondants au sondage et le facteur de charge est de 63 % parmi les répondants au sondage.

Voir Tableau 1.

Tableau 1 : Sommaire des caractéristiques des répondants au sondage

| Attribut | Description |

| Charge de pointe | 2 000 MW à 22 000 MW |

| Production annuelle | 11 000 GWh à 145 000 GWh |

| Répartition des clients | Fabrication, métaux, agriculture, centres de données |

| Propre production? | 14 font leur propre production; 5 ne font que la livraison |

| Restructurées? | La majorité des entreprises sont localisées dans des régions non restructurées |

| Renouvelables? | La plupart ont des exigences liées aux normes en matière d’offre d’énergie renouvelable de 10 à 15 % à satisfaire au cours des prochaines années |

Figure 5 : Répartition géographique des services publics répertoriés par l’EEI, de la liste cible et de la liste du sondage

Les « services publics répertoriés par l’EEI » représentent la vaste majorité des services publics détenus par des investisseurs dans l’ensemble des États-Unis.

La « liste cible » couvre les grandes régions des États-Unis.

La « liste du sondage » est un sous-ensemble de la liste cible qui représente les services publics qui ont accepté de passer une entrevue.

La figure 6 à la page 30 montre la variation des tarifs entre 13 des 19 répondants au sondage. Le tarif forfaitaire moyen est de 6,54 cents/kWh, mais il y a une variation importante entre les répondants, puisque le tarif le moins élevé est de 5 cents/kWh et le tarif le plus élevé est d’environ 9 cents/kWh. La variation de près de deux fois supérieures dans les prix de la figure 6 est moins importante que la variation quasi quintuplée qui apparaît à la figure 2, qui présentait plusieurs valeurs aberrantes, mais qui reste importante.

Figure 6 : Répartition des tarifs forfaitaires moyens des clients industriels dans le cas des répondants au sondage

Sources et notes : Ce graphique fait état des tarifs de 13 services publics répondants sur le total des 19 entreprises interrogées. Les tarifs des entreprises qui ne font que la distribution ne sont pas inclus dans le graphique. Les tarifs sont tirés du Rapport des tarifs de l’été 2013 de l’EEI pour la période de juillet 2012 à juin 2013.

Plusieurs types de tarifs sont offerts par les répondants au sondage à leurs clients industriels. Les types de tarifs et le pourcentage de services publics dans l’échantillon qui les offrent sont présentés à la figure 7 à la page 31. Des tarifs particuliers destinés aux grands clients industriels ne sont offerts qu’à seulement 12 % des répondants au sondage, mais ils ne sont pas aussi populaires que dans le passé lorsque les tarifs de développement économique étaient fréquents. La plupart des entreprises ont indiqué qu’elles n’offrent pas de tarifs négociés. Les entreprises des régions restructurées ne sont pas autorisées à offrir des tarifs négociés particuliers; des entreprises ont indiqué avoir conclu des contrats particuliers avant la restructuration. Quelques répondants au sondage offrent des tarifs de tarification personnalisée à un très petit nombre de grands clients industriels (dont la demande est habituellement > 20 MW). Certaines entreprises ont fondé leur tarification personnalisée sur une méthodologie basée sur le coût du service. Quelques répondants au sondage ont mentionné avoir des tarifs personnalisés destinés aux grands clients industriels, comme un client de l’industrie de la fonte dont la demande est de 450 MW et une entreprise de l’industrie chimique. Plusieurs services publics répondants offrent des tarifs particuliers à une industrie, comme ceux destinés aux constructeurs automobiles ou aux fonderies de métaux communs, ou ont récemment annoncé des tarifs de développement économique pour attirer des clients de petites et moyennes entreprises.

Figure 7 : Types de tarifs offerts par les répondants au sondage

Une tarification en temps réel est offerte par 18 % des répondants. Les tarifs les plus populaires sont les tarifs en fonction de la disponibilité, 71 %, les tarifs en fonction de l’heure de consommation, 65 %, et les tarifs en fonction de la demande d’énergie saisonnière, 53 %.

Environ 50 % des services publics répondants ont des clients qui ont installé des systèmes de production combinée de chaleur et d’électricité ou de cogénération. Parmi ceux qui n’avaient pas de tels clients, la principale raison invoquée était qu’ils avaient des tarifs d’électricité peu élevés. Parmi ceux qui avaient des tarifs d’électricité élevés, la raison la plus couramment invoquée était l’application de normes en matière d’offre d’énergie renouvelable (plus de 50 % des clients ont indiqué avoir des exigences liées aux normes en matière d’offre d’énergie renouvelable à satisfaire).

Nous avons également questionné les répondants au sondage au sujet des tendances passées et futures en matière de tarification. Environ un tiers des répondants ont constaté une hausse des tarifs au cours des dernières années. Un autre tiers des répondants ont indiqué que les tarifs sont demeurés stables. Le dernier tiers des répondants ont indiqué, pour leur part, que les tarifs avaient légèrement changé sans toutefois préciser le sens de ce changement.

À propos de l’avenir, 70 % des répondants prévoyaient une hausse des tarifs dans les prochaines années. Les raisons suivantes ont été invoquées : une hausse des coûts des combustibles, la production par de nouvelles sources qui seront bientôt en service, des changements dans la méthodologie d’établissement des tarifs, et les coûts liés au respect de normes environnementales strictes.

III. Conclusions

Les tarifs des clients industriels varient énormément dans l’ensemble des États-Unis pour différentes raisons, dont le mélange de types de production du service public, la variation de la charge, le coût de la capacité de production et le coût des programmes d’utilité publique et de conformité environnementale. En dépit de la présence de tarifs plus élevés dans certaines régions et de tarifs moins élevés dans d’autres régions, des clients industriels de taille et de secteurs d’activités différents sont établis dans la plupart des États. Le déménagement de clients industriels n’est manifestement pas uniquement motivé par le prix de l’électricité. De nombreux facteurs entrent en jeu dans la décision d’un déménagement, notamment les autres coûts associés à la conduite des affaires, y compris les coûts de la main-d’œuvre et les impôts, l’accès aux matières premières et l’accès aux marchés.

Une autre constatation intéressante est que des tarifs particuliers destinés aux grands clients industriels ne sont offerts que par seulement un faible pourcentage des répondants au sondage, et ils ne sont pas aussi populaires que dans le passé lorsque les tarifs de développement économique étaient fréquents. La plupart des services publics ont signalé qu’ils n’offraient pas de tarifs négociés, alors que quelques services publics offrent des tarifs particuliers à une industrie, comme ceux destinés aux constructeurs automobiles ou aux fonderies de métaux communs. Les tarifs les plus populaires offerts par les services publics sont les tarifs en fonction de la disponibilité, les tarifs en fonction de l’heure de consommation, et les tarifs en fonction de la demande d’énergie saisonnière.

- Les auteurs sont directeurs non associés de The Brattle Group situé à San Francisco, en Californie, et à Cambridge, Massachusetts, respectivement. Les opinions exprimées dans cet article sont ceux des auteurs et non de leur employeur. Vous pouvez envoyer vos commentaires à l’adresse : ahmad.faruqui@brattle.com.

- On pourrait alléguer que les clients industriels ont tous, à un moment donné, été localisés dans des régions à faibles tarifs d’électricité. Mais ce n’est sans doute pas le cas. Il y a toujours eu d’importantes variations dans les tarifs industriels au fil du temps. Par ailleurs, les clients industriels ont eu tendance à s’installer sur tout le territoire des États-Unis, au lieu de s’installer uniquement dans les régions où les coûts d’électricité sont faibles.