1. INTRODUCTION

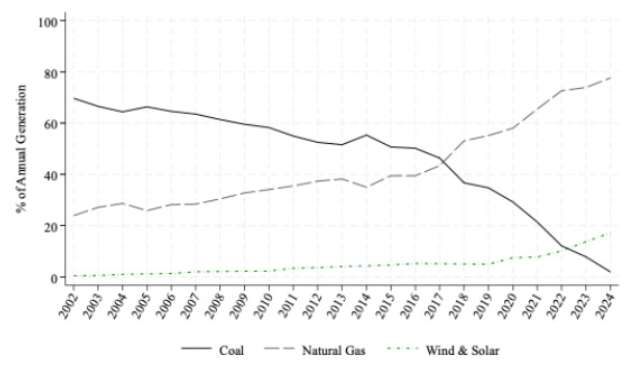

Comme bon nombre d’autres territoires de compétence dans le monde, l’Alberta a vu son réseau électrique subir d’importants changements à mesure qu’a évolué son bouquet énergétique (c’est-à-dire les différentes sources d’énergies utilisées par la province). Entre 2015 et 2024, la province a connu un déclin rapide de la production d’électricité à partir du charbon, qui est passée de 50 % de la production totale à seulement 2 %, tandis que la production d’énergie renouvelable sous forme éolienne et solaire a plus que triplé, représentant désormais 17 % du marché. Le reste du marché est largement assuré par la production d’électricité à partir du gaz naturel, qui représentait 78 % de la production en 2024[1]. Or, ces changements exercent de nouvelles pressions sur le modèle de marché de l’électricité de l’Alberta, dont les éléments fondamentaux sont demeurés relativement inchangés depuis sa création en 2001.

Le présent article porte sur plusieurs éléments clés des réformes en cours du marché de l’Alberta, appelées Marché restructuré de l’énergie (« MRE ») de l’Alberta. Le MRE a été lancé début 2024, lorsque l’Alberta Electric System Operator (« AESO »), l’organisme chargé de la planification et de l’exploitation du réseau électrique de l’Alberta, a présenté un rapport contenant des recommandations pour la réforme du marché[2]. Après consultation des intervenants, la proposition finale relative au MRE a été publiée en août 2025, donnant une image plus claire de l’orientation future du modèle de marché de l’Alberta[3]. Tout au long de ce processus, les réformes du MRE ont été considérablement revues par rapport aux recommandations initiales. Le MRE proposé comprend un certain nombre de réformes importantes, tout en conservant toutefois plusieurs caractéristiques uniques du modèle relativement simpliste du marché albertain. Bien que l’on puisse affirmer que le marché de cette province a bien fonctionné dans le passé et que sa simplicité représente un atout et non un inconvénient, l’évolution de l’éventail des technologies et la croissance prévue de la demande exercent maintenant des pressions distinctes sur le contexte actuel.

Les difficultés auxquelles est confronté le marché de l’électricité de l’Alberta ne sont pas uniques. De nombreux territoires de compétence dans le monde ont adopté des éléments de marché sophistiqués pour faire face aux défis à court et à long terme découlant de la transition énergétique vers une production accrue d’énergies renouvelables. Le présent article s’appuie sur l’expérience considérable et les données empiriques de différentes régions du monde entier en vue de mettre en évidence plusieurs compromis clés proposés dans la dernière proposition de modèle du MRE de l’Alberta.

2. LE MODÈLE DE MARCHÉ DE L’ALBERTA ET SES DÉFIS CROISSANTS

Le secteur de l’électricité de l’Alberta s’appuie sur des mécanismes établis depuis la refonte de son marché de l’électricité en 2001, qui était auparavant caractérisé par des monopoles régionaux verticalement intégrés. Bien qu’il s’agisse de l’une des deux seules provinces canadiennes à avoir remanié son marché de l’électricité, l’autre étant l’Ontario, de nombreuses régions du monde ont restructuré le leur en mettant en place divers cadres institutionnels et éléments de conception.

De façon générale, le marché de gros de l’énergie actuel de l’Alberta repose sur un marché horaire unique où les producteurs soumettent des offres pour fournir de l’électricité. L’AESO recueille ces offres, les classe par ordre croissant de coût jusqu’à ce que l’offre permette de répondre à la demande. L’offre retenue détermine le prix horaire (uniforme) d’équilibre du marché qui s’applique à l’ensemble de la province. Les offres doivent se situer entre 0 $/MWh et 999,99 $/MWh, avec un plafond de 1 000 $/MWh qui peut être atteint en cas de pénurie.

Le marché de l’Alberta est ce que l’on appelle souvent un marché « énergétique unique » (energy-only market). Dans ce contexte, les producteurs d’électricité de l’Alberta dépendent uniquement des revenus provenant des marchés de gros de l’énergie (et des services auxiliaires) pour couvrir leurs coûts fixes élevés liés à l’investissement dans la capacité de production[4]. Dans le cadre de cette conception de marché, l’Alberta a adopté une approche particulière en autorisant les entreprises à exercer un pouvoir de marché unilatéral sous la forme de la rétention économique de l’offre (economic withholding). Autrement dit, au-delà du prix plancher et du prix plafond, les entreprises ne sont généralement pas limitées dans les offres qu’elles soumettent sur le marché de gros de l’énergie, ce qui permet des offres supérieures au coût marginal à court terme. L’idée sous-jacente est que, dans la mesure où il existe un pouvoir de marché à court terme, celui-ci sera tempéré par l’entrée de nouvelles capacités de production à long terme[5].

L’électricité est acheminée par un réseau de transport soumis à des contraintes physiques et régi par les lois de la physique qui déterminent la manière dont l’électricité circule dans le réseau. Toutefois, la nature physique du réseau n’est pas directement prise en compte dans le marché de gros qui fixe un prix uniforme pour toute la province de l’Alberta. Historiquement, la congestion du réseau de transport d’électricité a été minime en Alberta, en grande partie grâce à une politique gouvernementale dite « sans congestion », qui exige la mise en place d’infrastructures pour garantir l’absence de congestion à long terme[6].

La figure 1 illustre l’évolution du bouquet énergétique de l’Alberta depuis la refonte du marché en 2002 jusqu’en 2024. L’alimentation du marché est passée, en grande partie, de la domination du charbon au gaz naturel. Bien qu’elles ne représentent qu’une part relativement faible du marché annuel, les énergies éolienne et solaire ont fourni 17 % de la production totale en 2024, ce qui représente une forte augmentation au cours de la dernière décennie. Or, ce chiffre global masque d’importantes fluctuations horaires attribuables à la forte production éolienne et solaire, qui se traduisent par une fréquence accrue des excédents d’approvisionnement, ainsi que par des fluctuations plus importantes de la demande nette à satisfaire par la production non renouvelable[7].

Figure 1. Production annuelle (% du total) par technologie de production[8]

L’évolution du marché a soulevé plusieurs questions urgentes concernant le fonctionnement à court terme du réseau. Tout d’abord, bien que la province dispose actuellement de suffisamment de centrales alimentées au gaz naturel pour répondre à la demande, celles-ci doivent être mises en service et prêtes à produire. Une partie des producteurs utilisant le gaz naturel encourent des coûts de démarrage élevés en plus des coûts variables liés à la fourniture de la production, dont la mise en service peut nécessiter plusieurs heures, voire une journée entière. Pour ces centrales, appelées actifs à long délai de mise en service (« LDMS »), il n’est généralement pas rentable de les faire fonctionner en permanence, ce qui oblige leur exploitant à prendre la décision économique de les mettre en service ou non dans un contexte d’incertitude considérable. Ce mécanisme d’auto-engagement a suscité des inquiétudes croissantes quant à la fiabilité à court terme en raison de la mise hors service des centrales à LDMS dans des conditions de marché tendues, un problème signalé par le Market Surveillance Administrator (« MSA » – l’organisme de surveillance du marché) de l’Alberta[9].

Deuxièmement, la croissance des énergies renouvelables concentrées géographiquement a exercé une pression croissante sur l’infrastructure de transport de l’électricité, entraînant une congestion accrue[10]. Le marché de gros de l’énergie de l’Alberta applique un prix unique en temps réel qui ne tient pas compte de la congestion. La congestion est gérée par un processus secondaire de réaffectation qui ajuste l’offre des centrales afin de résoudre les contraintes de transport d’électricité et les compense hors marché. Ces mécanismes de réaffectation ont été fortement critiqués dans la littérature en raison de la capacité des entreprises à exercer leur pouvoir de marché et à fausser les résultats du marché de gros[11].

L’AESO, le planificateur du réseau de l’Alberta, est tenu de veiller à ce que le réseau de de transport d’électricité soit, à long terme, exempt congestion. Sans changement de politique, cela nécessiterait un accroissement supplémentaire de ce réseau de transport afin d’atténuer les contraintes. Les coûts de transport d’électricité sont répercutés sur les consommateurs et ont augmenté rapidement au cours de la dernière décennie. Cela a donné lieu à un débat considérable sur la nécessité d’ajuster la politique actuelle de planification de transport d’électricité dans la province[12].

Enfin, comme indiqué ci-dessus, l’Alberta se distingue par son approche explicite au sujet de l’exercice d’un pouvoir de marché unilatéral au moyen de la rétention économique de l’offre et son lien avec l’adéquation à long terme des ressources. Depuis 2021, on observe une augmentation de la concentration du marché et une augmentation documentée de l’exercice d’un pouvoir de marché unilatéral[13]. Des données récentes provenant du MSA indiquent que les retenues économiques ont diminué à mesure que la capacité de production a augmenté sur le marché[14]. Cependant, la récente augmentation des coûts de gros de l’énergie a relancé le débat sur la nécessité de mettre en place des règlements supplémentaires pour limiter l’exercice du pouvoir de marché. Ce débat persistant s’inscrit dans le cadre plus large de la question de l’adéquation des ressources à long terme, qui consiste à évaluer si les marchés de gros et les marchés des services auxiliaires génèrent des revenus à court terme suffisants pour couvrir les coûts d’investissement élevés liés à la production d’électricité.

Avant d’aborder le projet de MRE et les réformes provisoires mises en place au cours des deux dernières années, la section suivante résume une approche clé adoptée dans d’autres territoires de compétence pour relever les défis auxquels l’Alberta est confrontée.

3. MODÈLES DE MARCHÉS DE L’ÉLECTRICITÉ INTÉGRÉS

Le remaniement du marché dans d’autres territoires de compétence a été fondé sur des modèles de marché sophistiqués pour relever les principaux défis soulignés ci-dessus. La présente section portera sur les modèles de marché dits intégrés, largement déployés aux États-Unis. Ce cadre de marché a évolué pour tenir compte des caractéristiques physiques de l’infrastructure de transport d’électricité et des contraintes unitaires à travers une séquence de marchés.

À l’instar de l’Alberta, ces territoires de compétence ont commencé par mettre en place des modèles de marché simplifiés qui visaient principalement à équilibrer l’offre et la demande globales à l’aide d’un prix unique à l’échelle du marché, en résolvant les contraintes du réseau à l’aide de processus secondaires (tels que le mécanisme de réaffectation de l’Alberta) afin d’en garantir la faisabilité. Cependant, il y a plus de 20 ans, ces marchés se sont éloignés de ce modèle en vue de relever plusieurs des défis qui créent actuellement des frictions dans le réseau électrique de l’Alberta. Bien que ces marchés présentent une multitude de détails techniques et règlementaires qui varient selon les territoires de compétence, le présent article vise à mettre en évidence deux éléments communs fondamentaux des marchés intégrés : (i) le règlement multi-marchés avec un marché du prochain jour (« MPJ ») et un marché en temps réel (« MTR ») physique; (ii) la tarification marginale locale (c’est-à-dire la tarification nodale)[15].

À compter d’une journée avant la livraison en temps réel, il existe un MPJ financier où les entreprises soumettent des offres qui représentent leur volonté de fournir de l’électricité à différents points (c’est-à-dire des nœuds) du réseau[16]. Ce processus d’appel d’offres permet également aux producteurs d’électricité de soumettre des « soumissions complexes » qui incluent leurs coûts de démarrage. L’exploitant du réseau (l’équivalent de l’AESO) examine ces offres et sélectionne les centrales qui permettent de minimiser les coûts proposés afin de répondre à la demande propre à chaque endroit, tout en tenant compte des contraintes physiques du réseau de transport d’électricité et des capacités de chaque unité. Il en résulte un programme qui, s’il n’y avait aucun changement entre le jour précédent et le temps réel, permettrait de fournir physiquement de l’énergie aux bons endroits afin d’équilibrer l’offre et la demande.

Cependant, en réalité, les conditions du marché changent après le MPJ (p. ex. en raison de changements dans la production d’énergie renouvelable, la demande du marché, la disponibilité des centrales de gaz naturel, etc.). Pour gérer ces écarts, l’exploitant du réseau utilise un MTR où les producteurs peuvent soumettre des offres qui représentent des ajustements par rapport à leur programme de MPJ. Le MTR est également compensé afin de tenir compte des caractéristiques physiques du réseau ainsi que des capacités et contraintes des centrales grâce à un processus appelé mécanisme de régulation économique à contraintes de sécurité (« MRECS »). Contrairement au MPJ, la compensation du MTR s’accompagne d’un engagement physique avec des instructions de répartition qui, si elles ne sont pas respectées, exposent les entreprises à des pénalités coûteuses.

Le MPJ permet d’établir un calendrier qui représente un engagement financier à fournir un certain niveau de production à un endroit précis du réseau. Bien que le MPJ ne s’accompagne pas d’un engagement physique, il comporte un incitatif financier à respecter le calendrier du MPJ. Si une entreprise ne respecte pas son calendrier de MPJ, elle doit racheter cette quantité dans le MTR. Cela expose l’entreprise à un risque financier qui peut être considérable si les conditions du MTR sont strictes (ce qui peut entraîner un prix de MTR très élevé). En raison de ces forts incitatifs financiers et du fait que le calendrier du MPJ est réalisable de par sa conception, la plupart des offres du MPJ aboutissent à une livraison physique[17].

En tenant compte des contraintes physiques du réseau, les processus d’équilibre du MPJ et du MTR aboutissent à des prix propres à chaque nœud du réseau. Ces prix reflètent le coût d’offre pour fournir un MWh d’énergie supplémentaire à un endroit précis du réseau. Cette conception est appelée tarification nodale ou tarification au coût marginal en fonction de l’endroit (« TCME »). En l’absence de congestion du réseau de transport d’électricité, le coût de la demande à un nœud donné est le même pour tous les nœuds. Il reflète simplement le coût de la fourniture d’un MWh supplémentaire à partir de la courbe d’offre au niveau du marché. Cependant, en cas de congestion, les prix peuvent diverger entre les nœuds du réseau, reflétant ainsi le coût lié à la congestion. Dans ces modèles, les producteurs sont souvent confrontés au prix local du nœud, tandis que les utilisateurs finaux sont confrontés à un prix moyen pondéré régional (zonal). Il est important de souligner que ce modèle de marché traite la congestion dans le cadre du processus d’enchères de gros et de répartition du marché. Par conséquent, il ne nécessite pas de mécanisme secondaire traitant la congestion à l’aide de processus de réaffectation qui, comme indiqué ci-dessus, ont démontré qu’ils créaient des distorsions et des inefficacités sur le marché.

De plus, la présence du MPJ devrait faciliter une planification préalable et une mise en service plus efficaces des centrales à LDMS. Les centrales qui passent par le MPJ obtiennent des prix garantis à l’avance et, dans le cas de celles à LDMS en Alberta, elles ne sont pas confrontées au même défi qui consiste à mettre la centrale en service en espérant pouvoir couvrir leurs coûts de démarrage dans le MTR[18]. Le fait de faciliter les possibilités de couvrir les coûts dans le MPJ avant le MTR, plus volatil, constitue un avantage plus large des modèles de marché à règlements multiples qui ne se limite aux centrales à LDMS.

De plus en plus d’études démontrent les avantages des modèles de marché multi-règlements intégrés avec une TCME. Des études concluent que la transition d’un modèle de marché simplifié vers un modèle intégré entraîne des améliorations économiques considérables en termes d’efficacité opérationnelle à court terme[19]. Selon des études récentes, les défis se multiplient dans le contexte des modèles de marché simplifiés et de l’augmentation de la production d’énergie renouvelable, ce qui laisse à penser que les avantages des modèles de marché intégrés pourraient être en hausse[20].

Toutefois, il serait négligent de notre part de ne pas mentionner les défis que posent les modèles de marché intégrés. Tout d’abord, ceux-ci sont complexes, impliquent une multitude de règlements et de règles, et nécessitent des mises à niveau coûteuses des logiciels utilisés pour compenser les marchés de gros de l’électricité. La littérature fait mention d’autres défis plus techniques que nous aborderons brièvement, notamment la lenteur des réponses aux conditions changeantes du marché et la réduction et la difficulté à couvrir les coûts face à des prix différentiels au niveau d’un nœud du réseau[21]. Cependant, dans l’ensemble, la littérature donne à penser que les modèles de marché intégrés conduisent à des résultats de marché plus efficaces à court terme et contribuent à atténuer les défis liés à l’intégration d’une production d’énergie renouvelable souvent concentrée géographiquement.

4. RÉFORMES PROVISOIRES DE L’ALBERTA ET MODÈLE DE MRE PROPOSÉ

Maintenant que nous comprenons mieux l’évolution du marché de l’Alberta, les défis auxquels il est confronté et les approches utilisées dans d’autres territoires de compétence pour atténuer ces problèmes, nous pouvons nous pencher sur les réformes du marché en cours et proposées en Alberta.

En mars 2024, le gouvernement de l’Alberta a instauré le Supply Cushion Regulation (règlement sur la réserve d’approvisionnement) afin de répondre aux préoccupations selon lesquelles les centrales à LDMS soulevaient des questions de fiabilité à court terme en ne se mettant pas en marche dans des conditions d’approvisionnement restreintes[22]. L’approche décrite dans ce règlement consistait en un mécanisme non commercial qui activait les centrales à LDMS au moyen d’une approche administrative déclenchée lorsque les conditions du marché étaient jugées suffisamment tendues. Cette mesure a été présentée comme une mesure provisoire visant à répondre aux préoccupations en matière de fiabilité jusqu’à ce qu’un processus de réforme plus large du marché soit mis en œuvre[23].

En janvier 2024, l’AESO a publié ses premières recommandations concernant des réformes plus larges du marché[24]. Les réformes recommandées ont été reprises dans une lettre d’orientation du ministre de l’Accessibilité financière et des Services publics du gouvernement de l’Alberta en juillet 2024[25]. Les réformes de haut niveau initialement proposées consistaient en une refonte assez globale du marché, avec une proposition visant à adopter bon nombre des caractéristiques d’un marché intégré à règlements multiples décrit ci-dessus. Les éléments clés explicitement mentionnés étaient les suivants : (i) le développement d’un marché à règlements multiples avec un MPJ suivi d’un MTR, (ii) une approche d’équilibre du marché qui utilise les offres du MTR pour minimiser le coût de la satisfaction de la demande, tout en tenant compte des réalités physiques du réseau et des contraintes unitaires (le MRECS mentionné ci-dessus), et (iii) une décision politique visant à s’éloigner de la politique actuelle « sans congestion ». Ces réformes représentaient un changement radical par rapport au modèle de marché simplifié existant.

La proposition de réforme initiale a été suivie d’un processus d’un an faisant appel aux parties prenantes. En août 2025, l’AESO a publié sa proposition finale pour le MRE[26]. Celle-ci a officialisé la transition vers la TCME avec une optimisation établie sur le MRECS des coûts tels qu’offerts dans le MTR, qui est un élément central des modèles de marché intégrés. Ce modèle de marché prendra de plus en plus d’importance, car l’Alberta devrait continuer à connaître des congestions de transport d’électricité à long terme en raison de l’abandon de la politique « sans congestion ». Le passage à une gestion de la congestion basée sur le marché grâce à l’adoption de la TCME permettra d’éviter les écueils et les inefficacités des mécanismes de redistribution secondaires décrits ci-dessus.

Cependant, on remarque un changement important par rapport à la proposition initiale : l’Alberta ne passera pas à un modèle de marché à règlements multiples, c’est-à-dire qu’il n’y aura pas de marché de l’énergie du prochain jour financièrement contraignant[27]. Le MRE proposé s’en tient plutôt à un processus similaire à l’approche provisoire décrite dans le règlement sur la réserve d’approvisionnement. Ce processus, désormais appelé mobilisation de ressources de production supplémentaires (« MRPS »), maintient l’approche administrative consistant à mettre en service les centrales à LDMS lorsque les conditions du marché sont prévues comme étant suffisamment tendues, avec des garanties de couvrir les coûts.

La décision de ne pas mettre en place un marché de l’énergie du prochain jour réduit la complexité du modèle de marché, ce qui constitue un compromis important à reconnaître. Cependant, elle diffère de la trajectoire suivie par presque tous les autres marchés de l’électricité restructurés dans le monde pour gérer les défis croissants liés à l’intégration de la production d’énergie renouvelable. Par exemple, la conception d’un MPJ-MTR à règlements multiples avec une TCME a récemment été achevée en Ontario dans le cadre du renouvellement de son marché. La mise en œuvre d’un MPJ financièrement contraignant a été considérée comme une amélioration majeure dans le modèle de marché ontarien[28].

La dernière proposition concernant le MRE oriente l’Alberta vers un modèle de marché qui se rapproche davantage de celui utilisé depuis plus de 20 ans à Singapour et en Nouvelle-Zélande[29]. Ces modèles de marché comportent des systèmes de règlement unique avec des MTR et une TCME. Des travaux récents menés dans le contexte néo-zélandais ont mis en évidence les défis liés à la fiabilité de ce modèle de marché dans un contexte d’augmentation de la production d’énergie renouvelable[30]. Ce modèle de marché constitue une amélioration par rapport au modèle simplifié historique de l’Alberta, mais il ne permet pas de bénéficier de plusieurs des avantages clés offerts par les MPJ, notamment un mécanisme basé sur le marché pour faciliter les décisions efficaces de « mise en service » de centrales à LDMS et un moyen pour les producteurs et les consommateurs de se protéger contre le risque de prix avant le MTR, généralement plus volatil.

En résumé, le modèle de MRE proposé comprend plusieurs réformes importantes du marché, notamment la transition vers la TCME, une optimisation plus sophistiquée du MTR afin de tenir compte des réalités physiques du réseau et des technologies de production, ainsi que des améliorations supplémentaires des marchés des services auxiliaires qui dépassent le cadre du présent article. Cependant, la décision de ne pas adopter un MPJ s’accompagne d’un compromis entre la volonté de réduire la complexité du modèle de marché et les avantages bien documentés des modèles de MPJ-MTR à règlements multiples.

5. ADÉQUATION DES RESSOURCES À LONG TERME

Une grande partie des questions abordées dans le présent article ont porté sur le fonctionnement à court terme du marché. Cependant, une tension persistante en Alberta, et plus largement dans tout modèle de marché restructuré, consiste à concevoir un marché qui favorise des investissements suffisants dans la capacité de production afin de garantir un approvisionnement permettant de répondre à la demande à (presque) tout moment. C’est ce que l’on appelle souvent la promotion de l’adéquation des ressources à long terme. Il est important de souligner brièvement comment le MRE proposé interagit avec ces objectifs à long terme[31].

Dans presque tous les territoires de compétence où les marchés de l’énergie ont été restructurés, des limites sont imposées aux niveaux des prix de gros. En Alberta, le plafond des prix de gros est fixé à 1 000 $/MWh. L’existence de ces plafonds de prix de gros a donné lieu à un débat de longue date sur la question de savoir si les investissements dans les capacités de production seront suffisants sur les marchés restructurés[32].

Comme nous l’avons vu à la section 2, le cadre règlementaire de l’Alberta adopte une position unique selon laquelle le pouvoir de marché unilatéral fait partie intégrante du modèle de marché. Celui-ci permet de compenser les inefficacités à court terme dues au pouvoir de marché par des signaux d’investissement à long terme, c’est-à-dire qu’à long terme, l’entrée de nouveaux acteurs sur le marché devrait discipliner celui-ci. L’Alberta a connu des périodes d’exercice considérable du pouvoir de marché lorsque les conditions du marché étaient tendues, suivies d’investissements dans les capacités et d’une baisse des prix de gros de l’énergie dans la province[33]. Malgré les défis associés à ce cycle d’expansion et de ralentissement, le modèle de marché de l’Alberta a réussi à promouvoir des investissements suffisants en matière de capacité.

En 2024, après plusieurs années de prix de gros élevés et d’un pouvoir de marché important, le gouvernement de l’Alberta a adopté le règlement sur l’atténuation du pouvoir de marché à titre de mesure provisoire jusqu’à la mise en œuvre de réformes plus larges dans le MRE[34]. Le règlement sert de « soupape de sécurité » qui évalue si les entreprises ont généré des revenus excessifs liés à leur pouvoir de marché, au-delà des niveaux jugés nécessaires pour promouvoir les signaux d’investissement à long terme dans les capacités. Une fois qu’il est établi que les producteurs ont généré des revenus suffisants, des limites sont imposées aux offres de centrales de gaz naturel appartenant aux grands producteurs.

Dans le modèle final de MRE proposé par l’AESO, cette approche provisoire de « soupape de sécurité » constituera un élément central du modèle de marché, avec quelques ajustements dans les détails. De plus, le plafond des prix de gros sera porté à 3 000 $/MWh, ce qui se rapproche des niveaux observés dans d’autres territoires de compétence, afin de mieux signaler la rareté dans le réseau et d’encourager les investissements. Enfin, un plafond d’offre (représentant un plafond pour les offres des entreprises) de 1 500 $/MWh sera initialement mis en place, puis porté à 2 000 $/MWh en 2032. Les prix d’équilibre du marché (mais non les offres) peuvent dépasser le plafond des offres pour atteindre le plafond des prix de gros grâce à un mécanisme administratif de tarification en cas de pénurie qui se déclenche lorsque le marché se tourne vers les marchés des services auxiliaires en raison d’une offre limitée sur le marché de gros. Ces approches administratives de tarification en cas de rareté ont été largement déployées sur les marchés américains afin de renforcer les signaux de prix lors de périodes de rareté[35].

Cependant, cette approche fondée sur la tarification de la rareté et le pouvoir de marché diffère des approches adoptées dans la majorité des autres territoires de compétence. En particulier, bien que le MRE proposé impose désormais davantage de règlements en matière d’enchères afin de limiter ce qui est considéré comme un pouvoir de marché excessif, il reste nettement moins restrictif que les approches d’atténuation des enchères adoptées dans d’autres territoires de compétence[36].

Afin d’apaiser les inquiétudes relatives à l’adéquation des ressources, d’autres territoires de compétence (dont la règlementation en matière de pouvoir de marché est plus stricte) ont adopté des mécanismes de paiement de capacité. Il s’agit de marchés distincts qui interviennent généralement plusieurs années avant la livraison effective de l’électricité et qui visent à combler l’écart entre le coût des investissements en capacité et les revenus attendus des marchés de l’énergie. Cependant, de plus en plus d’études soulignent les problèmes considérables liés aux mécanismes de capacité, notamment leur grande complexité, leurs coûts de fonctionnement, leurs exigences règlementaires élevées et leur incompatibilité avec la croissance des énergies renouvelables[37]. L’Alberta a envisagé d’adopter un marché de capacité en 2016. Toutefois, en 2019, le passage à un marché de capacité a été abandonné[38].

Les solutions de rechange aux marchés de capacité qui reposent sur des contrats financiers à plus long terme ont gagné en popularité dans les débats politiques actuels[39]. Sans entrer dans les détails, cette approche vise essentiellement à faciliter les opportunités de couverture des risques à long terme qui n’existent pas actuellement, dans le but de réduire les hésitations à entreprendre des investissements importants et coûteux dans les capacités de production dans un environnement très incertain. Cependant, l’utilisation de ces mécanismes plus novateurs n’a pas été proposée dans le MRE.

Les réformes provisoires et la proposition finale du MRE adoptent une approche relativement conservatrice en matière d’adéquation des ressources, avec des éléments supplémentaires de modèle de marché visant à renforcer les signaux de prix du marché de l’énergie et de nouveaux outils règlementaires visant à limiter l’exercice d’un pouvoir de marché excessif. Si le modèle de marché de l’Alberta a réussi à promouvoir l’adéquation des ressources grâce à cette conception, on peut se demander si cette approche continuera à porter ses fruits compte tenu de l’incertitude et de la variabilité croissantes des prix de l’énergie qui accompagnent la croissance de la production d’énergie renouvelable.

6. CONCLUSIONS

Confrontée à une transition considérable dans la composition de ses ressources de production, l’Alberta a entrepris des réformes du marché afin de relever les défis croissants et de faire face aux pressions sur les coûts. Les réformes proposées apportent plusieurs changements importants au modèle actuel de marché, en adoptant des caractéristiques clés qui existent dans d’autres marchés plus sophistiqués. Cependant, le MRE proposé reste ancré dans plusieurs éléments clés du modèle de marché qui sont propres à l’Alberta. Si cela permet de préserver la simplicité du modèle de marché de l’électricité de l’Alberta, les éléments plus sophistiqués, mais complexes (tels que l’utilisation du MPJ à règlements multiples), présentent des avantages distincts. L’avenir nous dira si ces décisions entraîneront de nouvelles réformes du marché à l’avenir.

-

* David Brown est professeur d’économie à l’Université de l’Alberta et est titulaire de la Chaire de recherche du Canada en économie et politique énergétiques. Il est également professeur affilié au Programme sur l’énergie et le développement durable de l’Université Stanford et président (depuis 2020) de la Canadian Association for Energy Economists. Il possède une expertise qui se situe à la croisée de l’économie de l’énergie, de l’organisation industrielle et des politiques règlementaires.

David Brown est sous-traitant pour FTI Consulting dans le cadre du projet en cours de l’Alberta Electric System Operator (« AESO ») au sujet de la refonte des tarifs d’exploitant indépendant du réseau (« ISO »). Les points de vue et opinions exprimés dans le présent article sont les siens et ne reflètent pas nécessairement ceux de FTI Consulting ou de ses clients. M. Brown n’a pas eu accès à de l’information confidentielle ou non publiée concernant les sujets abordés dans le présent article et s’est exclusivement appuyé sur des renseignements accessibles au public.

1 Alberta Utilities Commission, « Annual Electricity Data », en ligne : <auc.ab.ca/annual-electricity-data>.

-

2 Alberta Electric System Operator, « Alberta’s Restructured Energy Market: AESO Recommendation to the Minister of Affordability and Utilities » (31 janvier 2024), en ligne (pdf) : <aesoengage.aeso.ca/37884/widgets/156642/documents/125532>.

-

3 Alberta Electric System Operator, « Restructured Energy Market: Final Design » (août 2025), en ligne (pdf) : <aeso.ca/assets/REM/Restructured-Energy-Market-Final-Design.pdf>.

-

4 Les services auxiliaires sont des marchés complémentaires qui garantissent l’équilibre entre l’offre et la demande à tout moment. Bien que ces marchés soient essentiels et fassent partie des réformes clés du MRE, ils ne font pas l’objet du présent article.

-

5 Pour une analyse plus détaillée de ce point et des éléments plus généraux au sujet du modèle de marché, voir : Derek E. H. Olmstead et Matt J. Ayres, « Notes from a Small Market: The Energy-Only Market in Alberta » (2014) 27:4 Electricity J 102; Voir aussi : David P. Brown et al, « Electricity Market Design with Increasing Renewable Generation: Lessons from Alberta | (2025) Electricity J 107484 [Lessons from Alberta].

-

6 Pour une analyse détaillée de l’histoire de la politique de transport d’électricité en Alberta, voir : Gouvernement de l’Alberta, « Transmission Policy Review: Delivering the electricity of Tomorrow » (23 octobre 2023), en ligne (pdf) : ministère de l’Abordabilité et des Services publics <ablawg.ca/wp-content/uploads/2023/11/Transmission-Policy-Green-Paper-2023.pdf>.

-

7 En 2024, le prix d’équilibre du marché était de 0,00 $/MWh, en partie grâce à la production élevée d’énergie renouvelable pendant 532 heures, battant le record précédent établi en 2023 de 83 heures. Voir Alberta Market Surveillance Administrator (organisme de surveillance du marché de l’Alberta), « Quarterly Report for Q4 2024 » (février 2025) à la p 13, en ligne (pdf) : Service Alberta <albertamsa.ca/assets/Documents/Quarterly-Report-for-Q4-2024.pdf>.

-

8 Figure produite à partir de la Figure 1 dans Lessons from Alberta, supra note 5.

-

9 Voir Alberta Market Surveillance Administrator, « Quarterly Report for Q2 2024 » (août 2023) à la p 34, en ligne (pdf) : Service Alberta <albertamsa.ca/assets/Documents/Quarterly-Report-for-Q2-2023.pdf>.

-

10 Pour une analyse détaillée, voir : Alberta Market Surveillance Administrator, « Quarterly Report for Q1 2024 » (mai 2024) à la p 34, en ligne (pdf) : Service Alberta <albertamsa.ca/assets/Documents/Quarterly-Report-for-Q2-2023.pdf>.

-

11 Pour une analyse détaillée de cette question, voir Christoph Graf et al, « Simplified Electricity Market Models with Significant Intermittent Renewable Capacity: Evidence from Italy » (2020) National Bureau of Economic Research, document de travail no 27262, en ligne (pdf) : <nber.org/system/files/working_papers/w27262/w27262.pdf>.

-

12 Supra note 6.

-

13 David P. Brown et al, « Evaluating the Impact of Divestitures on Competition: Evidence from Alberta’s Wholesale Electricity Market » (2023) 89 Int’l J of Industrial Organization.

-

14 Voir Alberta Market Surveillance Administrator, « Wholesale Market Report: Q1 2025 » (mai 2025) à la p 24, en ligne (pdf) : MSA <albertamsa.ca/assets/Documents/Wholesale-Market-Report-Q1-2025.pdf>.

-

15 Pour une comparaison détaillée des modèles de marché simplifié et intégré, voir Christoph Graf, « Simplified Short-Term Electricity Market Designs: Evidence from Europe » (2025) Electricity J.

-

16 Ces marchés permettent également les enchères liées à la demande basées sur la localisation. Toutefois, par souci de concision, nous ne tiendrons pas compte de la demande dans cet article.

-

17 Udi Helman et al, « Chapter 5: The Design of US Wholesale Energy and Ancillary Service Auction Markets: Theory and Practice », Competitive Electricity Markets (2007) à la p 180.

-

18 En plus de garantir un prix à l’avance, les unités LDMS qui soumettent des offres complexes et passent le MPJ bénéficient d’une « garantie de suffisance des revenus » : si leurs revenus ne suffisent pas à couvrir leurs coûts de démarrage, elles reçoivent des paiements supplémentaires (appelés «relèvements») pour atteindre le seuil de rentabilité.

-

19 Voir Frank A. Wolak, « Measuring the Benefits of Greater Spatial Granularity in Short-Term Pricing in Wholesale Electricity Markets » (2011) Am Econ Rev; voir aussi Jay Zarnikau et al, « Did the introduction of a nodal market structure impact wholesale electricity prices in the Texas (ERCOT) Market? » (2014) J of Regulatory Econ; voir aussi Ryan C. Triolo & Frank A. Wolak, « Quantifying the Benefits of a Nodal Market Design in the Texas Electricity Market » (2022) 112:1 Energy Econ.

-

20 À titre d’exemple, voir supra note 11.

-

21 Ahlqvist Victor et al, « A Survey Comparing Centralized and Decentralized Electricity Markets » (2022) Energy Strategy Rev.

-

22 Voir Supply Cushion Regulation, Alta Reg 42/2024.

-

23 Pour une analyse détaillée des réformes provisoires du marché menant à la proposition de MRE, voir Alberta Market Surveillance Administrator, « Advice to support more effective competition in the electricity market: Interim action and an Enhanced Energy Market for Alberta » (décembre 2023), en ligne (pdf) : MSA <albertamsa.ca/assets/Documents/MSA-Advice-to-Minister.pdf>.

-

24 Alberta Electric System Operator, « Alberta’s Restructured Energy Market: AESO Recommendations to the Minister of Affordability and Utilities » (janvier 2025), en ligne (pdf) : <aesoengage.aeso.ca/37884/widgets/156642/documents/125518>.

-

25 Voir la lettre de Nathan Neudrof, ministre de l’Abordabilité et des Services publics de l’Alberta, à Mike Law, président et directeur général de l’Alberta Electric System Operator, (3 juillet 2024), en ligne (pdf) : <aeso.ca/assets/direction-letters/Direction-Ltr-from-Minister_REM_Tariff_Tx-Policy_03July2024.pdf>.

-

26 Alberta Electric System Operator, « Alberta’s Restructured Energy Market: Final Design » (août 2025), en ligne (pdf) : <aeso.ca/assets/REM/Restructured-Energy-Market-Final-Design.pdf>.

-

27 Ibid à la p 6, l’AESO fait référence à un marché du prochain jour de fiabilité. Il s’agit du même marché que le marché du prochain jour de l’énergie, qui est financièrement contraignant. Bien que le libellé soit similaire, cela reflète les marchés du prochain jour des services auxiliaires qui sont essentiels au maintien de la fiabilité à court terme.

-

28 Independent Electric System Operator, « Day-Ahead Market High-Level Design: Executive Summary » (août 2019).

-

29 Pour une analyse détaillée de Singapore et de la Nouvelle-Zélande, voir Frank A. Wolak, « An Assessment of the Performance of the New Zealand Wholesale Electricity Market » (2009) Stanford University Research Working Paper No 94305-6072, en ligne (pdf) : <fawolak.org/pdf/new_zealand_report_redacted.pdf>; voir aussi Frank A. Wolak, « The Benefits of Purely Financial Participants for Wholesale and Retail Market Performance: Lessons for Long-Term Resource Adequacy Mechanism Design » (2019) 35:2 Oxford Rev of Econ Pol’y 260, en ligne (pdf) : <fawolak.org/pdf/oxford_economic_policy_pub_wolak.pdf>.

-

30 Shaun McRae, « Rethinking Wholesale Market Design for New Zealand’s Clean Energy Transition » (2025) Electricity J, en ligne (pdf) : <sdmcrae.com/files/rethinking-market-design.pdf>.

-

31 Pour une analyse plus détaillée sur la question de l’adéquation des ressources et le modèle de marché de l’Alberta, voir : Lessons from Alberta, supra note 5.

-

32 Frank A. Wolak, « Long-Term Resource Adequacy in Wholesale Electricity Markets with Significant Intermittent Renewables » (2022) 3:1 Envt and Energy Pol’y and the Econ 155, en ligne (pdf) : <journals.uchicago.edu/doi/epdf/10.1086/717221>.

-

33 Supra note 13.

-

34 Market Power Mitigation Regulation, Alta Reg 43/2024.

-

35 Pour une analyse détaillée de ce modèle de marché appelé « Operating Reserve Demand Curve » (« ORDC » – courbe de demande de réserve de fonctionnement) dans le contexte du Texas, voir : William W. Hogan et Susan L. Pope « Priorities for the Evolution of an Energy-Only Market Design in ERCOT » (mai 2017) FTI Consulting, en ligne (pdf) : <hepg.hks.harvard.edu/sites/g/files/omnuum10586/files/hepg/files/hogan_pope_ercot_050917.pdf>.

-

36 Christoph Graf et al, « Market Power Mitigation Mechanisms for Wholesale Electricity Markets: Status Quo and Challenges » (2021) Stanford University, document de travail, en ligne (pdf) : <web.stanford.edu/group/fwolak/cgi-bin/sites/default/files/MPM_Review_GPQW.pdf>.

-

37 Pour une analyse plus détaillée des mécanismes de capacité, voir Pär Holmberg et Tangerås Thomas, « A Survey of Capacity Mechanisms: Lessons for the Swedish Electricity Market » (2023) 44:6 Energy J 275; voir aussi Lessons from Alberta, supra note 5.

-

38 Assemblée législative de l’Alberta, projet de loi 18 : Electricity Statutes (Capacity Market Termination), 1re session, 30e assemblée législative, Alberta, 2019.

-

39 Supra note 32.